机器人产业图谱——基于大数据及产业链验证的创造性分析

我们认为,机器人行业值得深度挖掘,原因之一为行业顺应我国社会经济发展趋势,潜力空间大;原因之二,海外不乏市值千亿的机器人公司,而国内尚未涌现国际龙头,机会犹在。

机器人行业本质上是以机器替代人工,符合社会进化方向,在我国老龄化问题加剧、劳动 力红利逐步消失的现实环境下,产业趋势合乎逻辑。

据我国国家统计局数据,我国 65 岁 及以上老年人口占比今年来加速攀升,到 2019 年达到了 12.6%。三次产业格局变化之下, 制造业人口逐步流失,以汽车制造业为例,尽管我国汽车行业产值是提升的,但汽车从业 人员数量在 2017H1 就达到了历史顶部。机器换人的迫切性日益体现。

由于人口红利拐点相对于发达国家而言出现较迟,我国的机器人行业发展也较为落后,国际化的巨头企业数量有限。

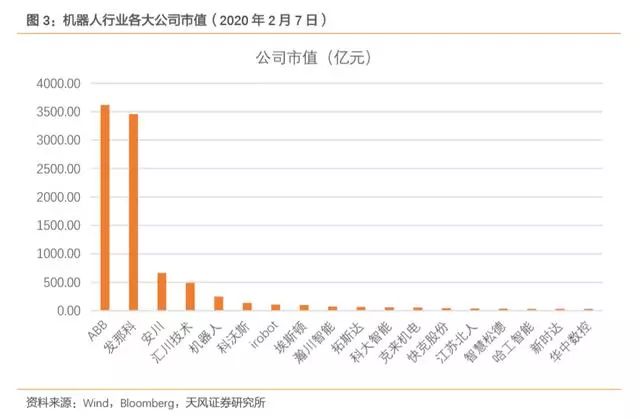

以 ABB、发那科、安川、库卡为代表的四大家族机器人企业, 市值体量都远远高于我国机器人代表性企业,三者最新的市值分别为 3620、3459、664 亿 人民币,而国内最大的泛自动化公司汇川技术市值仅为 489 亿元、新松机器人仅为 250 亿 元。

然而,机器人产业研究相对较为困难。主要难点在于机器人分类庞杂,每个细分市场空间、 所处阶段不尽相同,我们需要找到未来发展机遇最大的赛道。

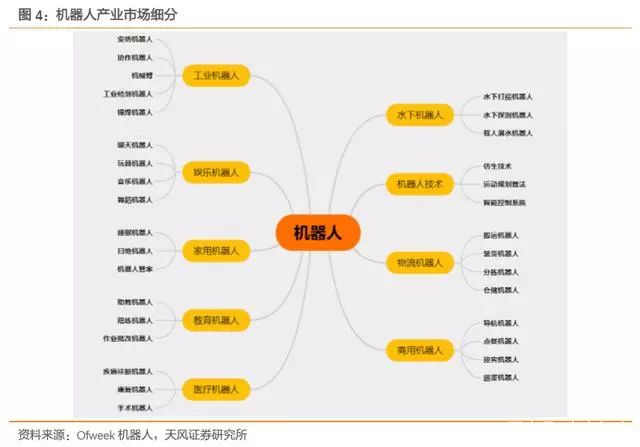

机器人按照功能的不同,可以分为工业机器人、娱乐机器人、家用作业机器人、 教育机器人、医疗机器人、国防安 全机器人等等,每个大类之下又可以分为多个小类。

需要建立一个自上而下的研究体系,即:先筛选出具备成长基础的大类,再细化研究大类中细分小类的行业空间、 行业格局、竞争壁垒等问题。

工业机器人是实现柔性自动化的基础设施,越来越灵活的机器人产品满足工厂的需求,有利于加快企业对市场的响应速度。2017年全球机器人市场保持着强劲的增长趋势,报告显示,亚洲澳大利亚地区的机器人安装量增加了21%,美洲机器人供应增长16%,欧洲增长8%。

随着机器人技术的不断成熟,机器人的精度越来越高,加上物联网连接功能的提升,使得机器人成为工业数字化转型中的关键角色。据IFR预测,到2020年世界工业机器人存量将达到30万台,2016年世界机器人库存为18.28万台,这意味着未来几年机器人市场保持14%的增长速度。

隔壁科技